Dona con carta di credito o Paypall

Puoi fare un Bonifico Bancario sul c.c. Banca Chianti intestato a

” A riveder le stelle – Odv per l’Africa

IBAN IT52C0867371880000000115626

Puoi donarci il 5x1000.

A te non costa nulla, per noi è importante

Cerca nello spazio della dichiarazione dei redditi dedicato alla “scelta per la destinazione del 5 per mille dell’Irpef”. Inserisci nella casella “sostegno del volontariato e delle altre organizzazioni non lucrative di utilità sociale” il codice fiscale di “A Riveder le Stelle Odv per l’Africa” 92069790522.

Firma il modulo per la dichiarazione dei redditi (CU, CUD, 730 o Unico). Troverai uno spazio dedicato alla “scelta per la destinazione del cinque per mille dell’Irpef”.

Associazione di volontariato “A Riveder le Stelle Odv per l’Africa” C.F. 92069790522. Atto costitutivo in data 18 Settembre 2017 – registrato a Siena il 17/10/2017 – Sede legale: Via A. Moro, 4, 53100 Siena.

Registro Regionale Enti del Terzo Settore dal 10-01-2024 (Atto dirigenziale n.380)

Grazie a tutti i Soci per l’aiuto che ci date

Il Presidente Don Sergio Volpi

DONAZIONE E VANTAGGI FISCALI

La normativa in materia di detrazioni e deduzioni per erogazioni liberali si applica a tutti gli Enti del Terzo Settore. Esse sono detraibili o deducibili dalle imposte sui redditi.

Le detraibilità interviene sull’imposta lorda: una volta determinata quest’ultima, si sottrae dalla stessa una somma pari al 35% dell’erogazione liberale, su una donazione massima di €.30.000.

La deducibilità interviene sul reddito imponibile: il reddito tassato sarà costituito dalla somma dei redditi di diversa natura percepiti dal soggetto durante l’anno a cui si andranno a sottrarre le erogazioni liberali effettuate, andranno quindi a diminuire la base inponibile fiscale.

Le donazioni hanno come condizione che debbono essere fatte attraverso banche, uffici postali ovvero altri sistemi tracciabiili

COME FUNZIONA

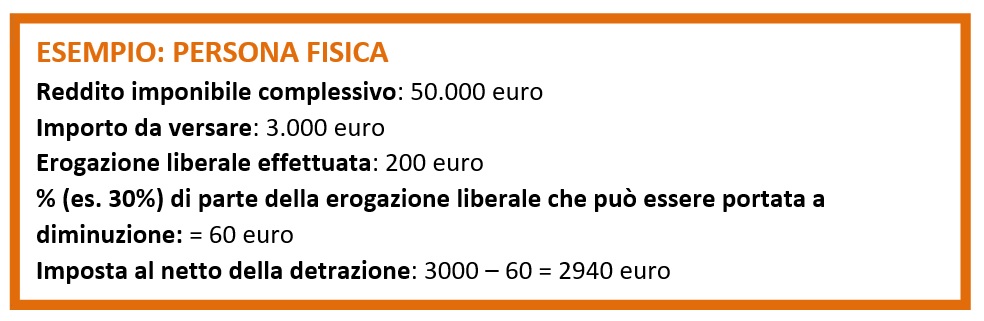

La detraibilità interviene sull’imposte: si procede attraverso la sottrazione di una quota parte dell’importo erogato a titolo di liberalità dall’imposta sui redditi da versare. Per cui una volta determinata l’imposta sul reddito imponibile, si sottrae dalla stessa una somma pari alla quota parte dell’erogazione liberale effettuata.

Correttivo dello schema sopra riportato: Per l’Associazione essendo una ODV, la percentuale é del 35%, anziché 30%

La deducibilità interviene sul reddito: si procede attraverso la sottrazione dell’importo erogato direttamente dal reddito fiscalmente imponibile del soggetto erogatore. Per cui il reddito tassato sarà costituito dalla somma dei redditi di diversa natura percepiti nell’anno, e a quest’ultimo importo si andranno a sottrarre le erogazioni liberali effettuate, le quali pertanto andranno a diminuire la base imponibile fiscale.

EROGAZIONI EFFETTUATE DA PERSONE FISICHE

Per quanto riguarda le erogazioni effettuate da persone fisiche, la riforma prevede la possibilità di deduzione dal reddito o di detrazione dall’imposta, ma con modalità e a condizioni differenti:

- Nel caso in cui il donatore “persona fisica” opti per la detrazione dall’imposta della donazione effettuata all’Ets, tale detrazione ammonterà al 30% dell’importo della donazione stessa. Tale importo è aumentato al 35% laddove la donazione sia effettuata a favore di una organizzazione di volontariato (Odv). L’erogazione in oggetto può essere in denaro o in natura. Per quelle in denaro, la condizione per la detrazione è l’effettuazione della donazione attraverso banche, uffici postali ovvero altri sistemi che permettano la sua tracciabilità. E’ comunque previsto un limite: l’imposta non può essere ridotta di oltre i 30.000 euro annui.

- Nel caso in cui, invece l’opzione il donatore “persona fisica” opti per la deducibilità della donazione – in denaro o in natura – l’importo deducibile della donazione sarà al massimo pari al 10% del reddito complessivo, qualunque sia il suo importo. Qualora la deduzione sia di ammontare superiore al reddito complessivo dichiarato, diminuito di tutte le deduzioni, non oltre ¼ dell’eccedenza può essere computata negli anni successivi.

EROGAZIONI EFFETTUATE DA SOCIETÀ

Per quanto riguarda le erogazioni effettuate, invece, da enti e società, per esse è prevista la sola possibilità di deduzione dal reddito imponibile, nel medesimo limite del 10% previsto per le persone fisiche. Quanto scritto a proposito della possibilità di deduzione dell’eccedenza nei periodi successivi vale anche per le società e gli enti.

Per quanto riguarda il beni donati che danno diritto alla deduzione, si è in attesa dell’emanazione di un decreto del Ministro del lavoro e delle politiche sociali, di concerto con il Ministro dell’economia e delle finanze, che dovrà individuare sia la tipologia di tali beni, che la modalità della loro valorizzazione.

Devi effettuare l'accesso per postare un commento.